463

463

1.9k

1.9k

463

463

Можете принять на веру утверждение, что американцы менее бережливы, чем жители Старого Света, но опережают в этом отношении обитателей постсоветского пространства. Это подтверждают многочисленные исследования, которые проводились на протяжении многих лет. Чтобы не перегружать наших читателей цифрами, ограничимся той статистикой, которая относится к США и Массачусетсу. Она дает представление о том, в какой социально-экономической среде будут находиться те из вас, кто захочет какое-то время пожить в США.

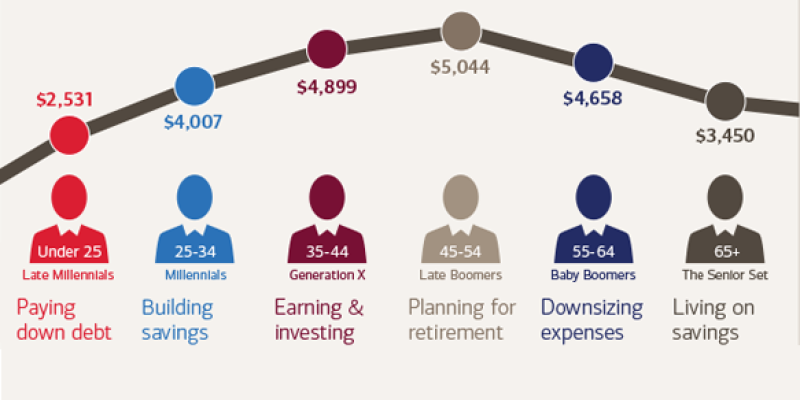

Одна из крупнейших кредитно-финансовых организаций Соединенных Штатов – Bank of America – провела исследование, которое показывает, кто и как в Америке обращается с деньгами, т.е. зарабатывает их, тратит, сохраняет, приумножает или наоборот. Различия, которые продемонстрировало это исследование, обусловлены возрастом, материальным достатком и теми целями, которые человек ставит перед собой на том или ином этапе жизненного пути.

Молодежь до 25 лет в среднем тратит ежемесячно $2531 – на большее, как правило, денег нет, потому что приходится выплачивать студенческие займы и, даже если учеба в вузе уже закончилась, жить на скромную зарплату начинающего специалиста нелегко.

В следующей возрастной группе, от 25 до 34 лет, траты составляют в среднем $4007 в месяц. Эти молодые люди уже начинают более-менее твердо становиться на ноги и имеют возможность больше тратить. В этом возрасте, как правило, американцы впервые задумываются – но еще не всерьез – о сбережениях, которые понадобятся в преклонном возрасте.

«Поколение X (экс)», как в Америке называют 35 – 44-летних, расходуют в среднем $4899 в месяц. Их траты в большой степени связаны с воспитанием малолетних детей и выплатами ипотечных займов, взятых для приобретения собственного жилья. Этот возраст – самый продуктивный отнюдь не только в плане расходов: доходы у «поколения Х» тоже достаточно впечатляющие – получено образование, поставлена на рельсы карьера, уже есть опыт и еще есть силы для работы, что называется, «на всю катушку».

У тех, кто находится в возрастной группе от 45 до 54 лет, ежемесячные траты в среднем составляют $5044. У так называемых «поздних бэби-бумеров» больше возможностей, чем у более молодых людей, покупать разные «необязательные» вещи для своего удовольствия, т.к. они уже успели подзаработать на вложениях в ценные бумаги (а подобные инвестиции есть, в том или ином размере, у двух третей американцев), выплатить значительную часть ипотечных займов – иногда даже полностью – и сделать карьеру, достигнув хорошего материального достатка.

Но в следующей возрастной категории – от 55 до 64 лет – расходы снижаются до $4658 в месяц. Почему? Потому, что более зрелые бэби-бумеры начинают экономить в преддверии выхода на пенсию. (Пенсионный возраст в Америке, в зависимости от года рождения, составляет 65, 66 или 67 лет; есть еще и т.н. ранняя пенсия в 62 года с добровольной потерей 25% размера пенсии – кое-кто предпочитает такой вариант, чтобы раньше избавиться от ежедневной обязательной занятости, пусть даже за счет сокращения пенсии).

У людей пенсионного возраста, т.е. старше 65 лет, которых в Америке называют «старшими гражданами» (senior citizens), ежемесячные расходы не превышают $3450. Даже после очень высокой зарплаты, получаемой на протяжении многих лет, выход на пенсию неизбежно означает существенное снижение доходов, и «старшим гражданам» приходится «по одежке протягивать ножки».У многих к моменту выхода на пенсию есть какие-то накопления, но крупные, миллионные средства, которые позволяли бы пенсионеру сохранять прежний образ жизни,имеются лишь у малой части американцев.

А теперь посмотрим на траты американцев по статьям расхода: слева – возрастная группа, справа – сумма ежемесячных расходов:

Расходы на питание:

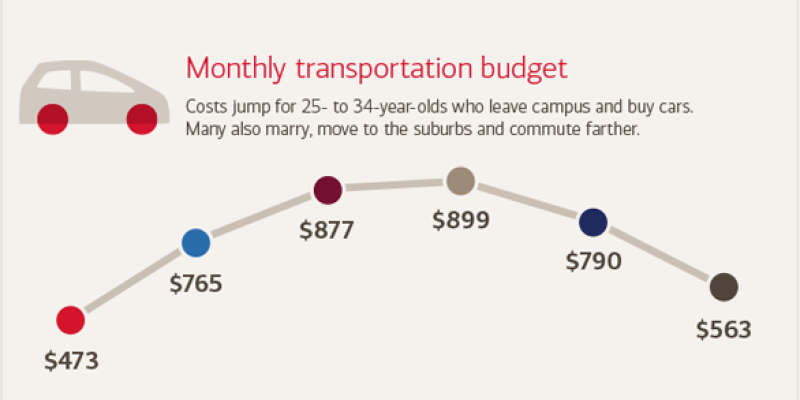

Транспортные расходы:

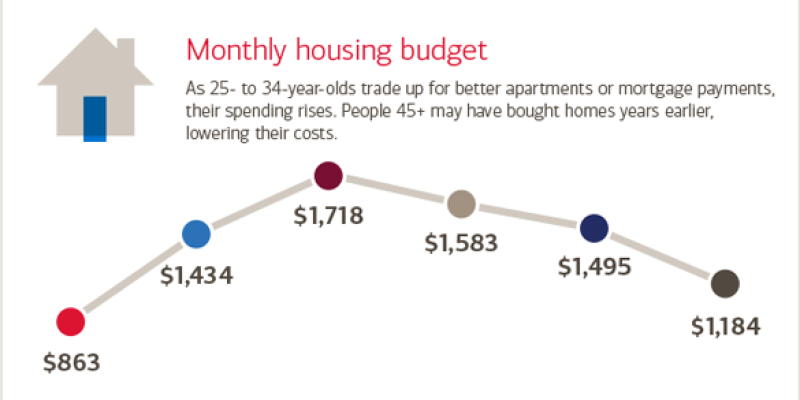

Расходы на жилье:

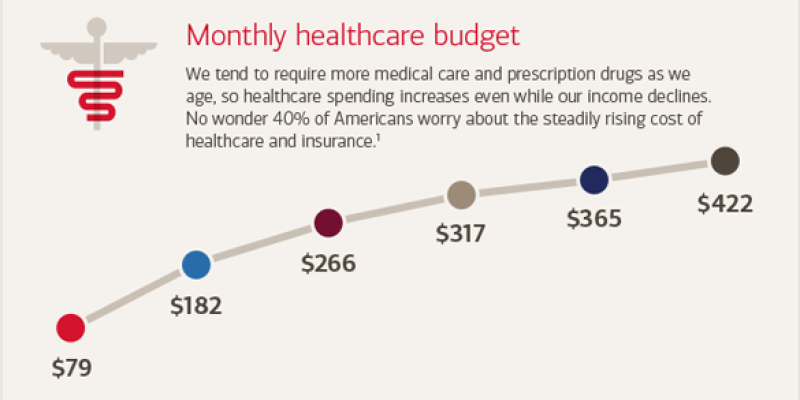

Расходы на медицину:

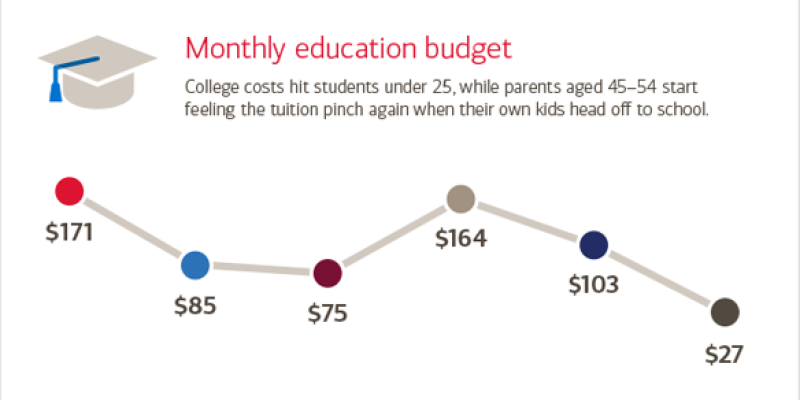

Расходы на образование:

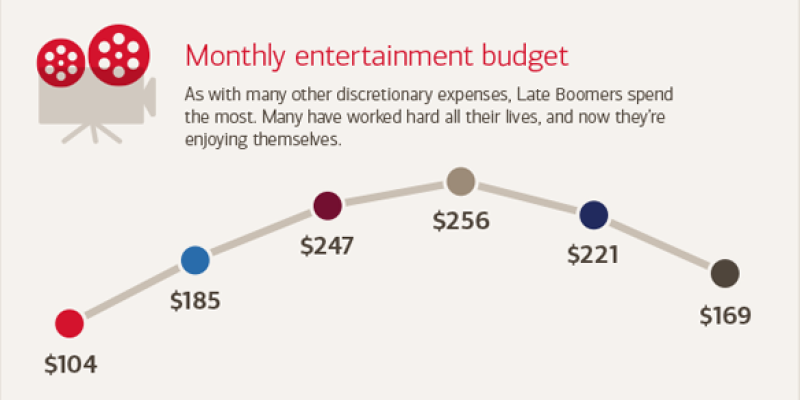

Расходы на развлечения:

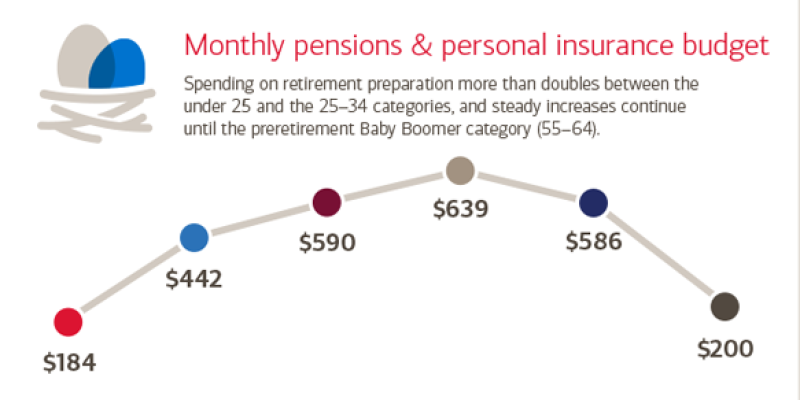

Расходы на пенсионное и прочее страхование:

Некоторые из приведенных выше цифр не требуют комментариев: с питанием в зависимости от возраста и уровня доходов все более-менее ясно, с транспортом – тоже. Ясно и то, что пожилые люди больше расходуют на медицину, чем молодые, и что с годами нам приходится всё больше тратить денег на материальную подготовку к пенсионному существованию – вернее, полноценной жизни после выхода на пенсию. Как показывают социальные опросы, именно пенсионные и медицинские заботы тревожат американцев больше всего.

Что касается расходов на жилье, мы видим их снижение у пенсионеров. Многие «старшие граждане» переезжают из больших домов в маленькие или вообще расстаются с собственными домами, которые им трудно содержать после ухода оттуда взрослых детей: трудно и материально (даже если выплачена ипотека, во многих районах страны высоки налоги на недвижимость), и физически (любая недвижимость требует ухода).

Пожилые люди имеют больше возможности развлекаться – и тратят на эти цели больше денег, – чем молодые: это тоже логично. Всю жизнь работали, во многом себе отказывали, а на склоне лет можно и погулять.

Любопытное явление – взлет расходов на образование у 45 – 54-летних. Вообще-то, это вполне логично: после 40 лет многим зрелым специалистам приходится, чтобы удержаться на работе, постоянно повышать квалификацию, нередко даже переучиваться на другую специальность ввиду отсутствия достаточного спроса на профессию, в которой человек проработал много лет. Жизнь вносит свои коррективы в наши планы и расходы.

Согласно данным Бюро трудовой статистики Министерства труда США, американская семья в 2014 году в среднем израсходовала $52 284. Однако в районе Большого Бостона этот показатель существенно выше: $66 203 в год. Статистика минтруда также зафиксировала существенные различия в распределении расходов: в четырех из восьми главных категорий бостонская тенденция не совпадает с общенациональной. Более подробные данные мы приводили в опубликованной ранее статье на нашем сайте О качестве жизни в фактах и цифрах.

Правда, в расходах на жилье не видно больших отклонений, по крайней мере в процентном отношении. Если общеамериканская доля этой статьи в семейном бюджете равна 33,4%, то в Бостоне и окрестностях она составляет 33,3% от бюджета средней семьи.

Расходы на транспорт: 17,3% годового бюджета семьи в среднем по Америке и 15,1% в бостонской метрополии. Различие весьма существенное, и объясняется оно хорошо развитой сетью общественного транспорта в Массачусетсе – чего лишены довольно многие районы Америки. Это подтверждают и расходы бостонцев на покупку автомобилей в личное пользование – они на два с лишним процента ниже, чем в среднем по стране.

Меньше тратят бостонцы и на питание: в среднем по США – 12,8%, а в бостонском регионе – 11,7%.Это связано с другой статистикой: бостонцы больше готовят дома и меньше едят в общепите, чем средние американцы. Причина? Просвещенные жители Массачусетса уделяют самое серьезное внимание здоровому образу жизни, включая здоровую еду.

Не посчитайте нас снобами, но высокий уровень образования и хорошая эрудиция обуславливают еще одно отличие бостонцев от жителей ряда других, менее просвещенных районов США: в Массачусетсе больше озабочены сбережением денежных средств, их вложением в различные активы и покупкой всяческих страховок. Расходы на эти цели в среднем по Америке составляют 10,8%, а в Бостонской метрополии – 12,9%.

В целом американская нация отнюдь не является самой бережливой в мире. Это видно невооруженным глазом: американские дома завалены массой ненужного барахла, которое жители Нового Света скупают на нескончаемых распродажах, по купонам и без, через интернет и в обычных магазинах. Потом все это добро или вообще не находит применения и постепенно перекочевывает на помойку, или становится пожертвованиями на благотворительные цели.

Потребительские траты составляют 70% валового внутреннего продукта США – гораздо больше, чем в других развитых странах и даже больше, чем к примеру в России, жители которой также известны своим бурным потребительством. Каждый год частное потребление в США увеличивается на три с лишним процента. Для сбережений в американской модели расходов остается слишком мало места, и ученые силятся понять природу этого феномена. С Россией в этом отношении всё достаточно ясно: живем сегодня, а завтра, того гляди, деньги снова обесценятся – лучше потратим их сегодня и получим удовольствие. У американцев нет такого отношения к деньгам, но есть кое-что другое из этой области.

Во-первых, так, как сейчас, было не всегда. В конце 70-х – начале 80-х подавляющее большинство жителей США откладывало 10 и более процентов своего дохода в сбережения. К 2006 году «сбережения» стали со знаком минус: в среднем -10%. Иначе говоря, нация стала жить в долг.

Сегодняшняя, после «великой рецессии» 2008-2009 годов, норма сбережений составляет в США 4,4% (уже хорошо по сравнению с -10%). Журнал The Atlantic приводит данные Федрезерва США, согласно которым у половины семей Америки нет даже $400 «в загашнике» – как говорится, на черный день. Люди, живущие за чертой бедности (а их насчитывается около 16% от всего населения), в своем большинстве вообще не имеют сбережений. По показателю сбережений на старость США занимают 19-е место – после Австралии, Новой Зеландии, Японии, Южной Кореи, Канады и 13 европейских стран.

Одно из объяснений этого явления заключается в том, что с 70-х годов реальные доходы американцев не растут – ежегодный рост ВВП на душу населения в эти четыре десятилетия составлял какие-то полтора процента, т.е. ниже инфляции. Это означает реальные доходы со знаком минус. С 1960 по 1973 год ежегодный рост составлял, для сравнения, 3,2%.

Еще одна теория гласит, что виной всему – домовладение, которое охватывает в США две трети населения, включая его бедные слои, которые не должны бы, по логике вещей, владеть недвижимостью.

Есть и очень неполиткорректное, «расистское» объяснение: в Америке велик удельный вес расовых меньшинств (в основном бедных) и иммигрантов первого поколения (тоже малоимущих), которые залезают в долги, чтобы скрыть свою нищету и улучшить свои карьерные шансы путем демонстрации дорогого антуража – дома, машины, украшений и т.п., – на которые у них денег нет.

Из этой же области – ссылка на плохое образование американцев, их слабую эрудицию (по сравнению с европейцами) и вытекающую из этого подверженность «дешевке»: вещизм заменяет людям духовные ценности.

Насколько каждая из этих теорий реально стоит за американским потребительством, социологи наверняка не знают. Возможно, каждый из этих факторов внес свою лепту.

***

…Но пусть вас не пугают отдельные негативные моменты вышеприведенной статистики. Америка – одна из самых богатых стран, а Массачусетс – один из самых процветающих ее штатов. Основанный когда то переселенцами из Европы, тенденция пополнения населения за счет волны вновь прибывающих по прежнему сохранятся – студентов, молодых специалистов, бизнесменов и т.д. Приезжайте – надолго или на короткое время, и мы будем рады вам.

Для начала мы приглашаем вас более подробно познакомьтесь с информационно-справочными материалами нашего сайта.

Наши публикации по смежным темам:

7 min

7 min 5.4k

5.4k 1371

1371